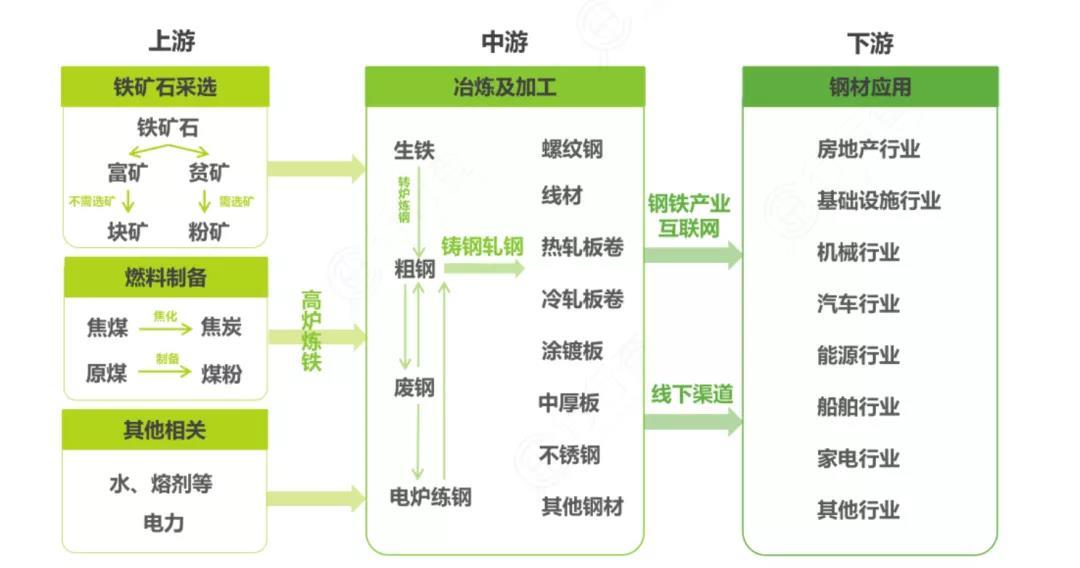

Снижение спроса Китая на железную руду на 100 миллионов тонн? Тон для железной руды в 2022 году задан!

Согласно данным China Metallurgical News, в 2022 году производство чугуна и стали в Китае, вероятно, составит около 800 млн тонн и 920 млн тонн соответственно (производство чугуна ближе к показателям 2019 года, а производство стали — к показателям 2018 года). Производство чугуна сократится на 62 млн тонн, а производство стали — на 100 млн тонн, что составляет снижение на 7,2% и 10% соответственно. Соответствующий спрос на железную руду снизится примерно на 100 млн тонн.

Ограничение выбросов углерода и углеродная нейтральность являются важными факторами, с которыми сталкивается вся сталелитейная промышленность Китая в краткосрочной, среднесрочной и долгосрочной перспективе. В условиях низкоуглеродного и высококачественного развития нынешняя ситуация высокой производительности и низкой эффективности в китайской сталелитейной промышленности приведет к спонтанному сокращению производства и усилению государственного надзора за экологической защитой в отрасли. Если в следующем году снизится спрос на сталь со стороны конечных потребителей, производство стали в Китае, скорее всего, сохранит темпы сокращения производства второй половины этого года.

Взяв за пример развитие сталелитейной промышленности Японии, после достижения пика в 1973 году производство стали в Японии, как правило, своевременно корректировалось в соответствии с изменениями спроса на сталь со стороны конечных потребителей, с ежегодным увеличением или уменьшением в пределах плюс-минус 10%. Производство стали в Китае, скорее всего, достигло пика в 2020 году, и в будущем производство стали будет своевременно и динамично корректироваться в соответствии со спросом на сталь со стороны конечных потребителей для поддержания разумной прибыли сталелитейной промышленности и достижения ключевой цели высококачественного производства стали.

Что касается железной руды, помимо того факта, что спрос, вероятно, по-прежнему будет значительно снижаться, запасы импортной руды в портах Китая, темпы добычи и давление операционных и платежных издержек являются несколькими ключевыми факторами, определяющими достижение дна цен на железную руду в следующем году.

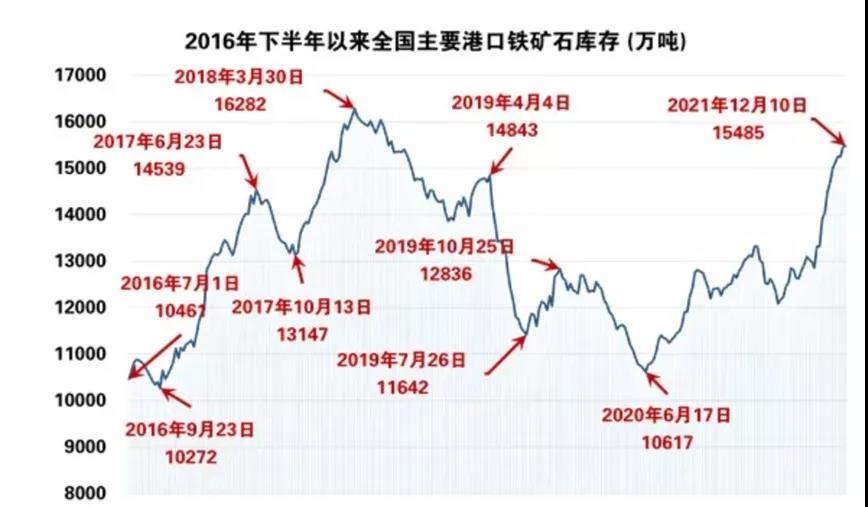

С июня этого года, по мере снижения спроса на железную руду в Китае, запасы импортной руды в портах медленно восстанавливались и ускорились в октябре. По данным Mysteel, по состоянию на прошлую пятницу (10 декабря) общие запасы железной руды в 45 портах Китая составили 154,8491 млн тонн, что на 279 800 тонн больше по сравнению с предыдущей неделей, а средний суточный объем выгрузки составил 2,7972 млн тонн. С учетом текущих запасов в портах и уровня выгрузки текущих запасов хватит на 55 дней, что почти на 57% больше по сравнению с уровнем всего 34-35 дней в середине этого года.

По данным опроса Mysteel, по состоянию на (10 декабря) коэффициент загрузки доменных печей на 247 металлургических предприятиях составил 68,14%, что на 1,66% меньше по сравнению с предыдущим периодом и на 16,63% меньше по сравнению с аналогичным периодом прошлого года; среднесуточное производство чугуна составило 1,987 млн тонн, что на 18 100 тонн меньше по сравнению с предыдущим периодом и на 447 700 тонн меньше по сравнению с аналогичным периодом прошлого года, и спрос пока еще не значительно улучшился.

Со стороны предложения темпы добычи по-прежнему остаются высокими. Судя по ситуации с производством и продажами на крупных зарубежных рудниках, за исключением Vale в Бразилии, которая постепенно компенсирует сокращение производства, вызванное аварией на дамбе в 2019 году, добыча на других рудниках остается на высоком уровне.

В условиях текущего базового спроса и предложения на железную руду ситуация сбалансированности спроса и предложения на железную руду по-прежнему значительно слабая. С приближением Зимних Олимпийских игр и сохранением высокого давления в области охраны окружающей среды увеличение производства чугуна ограничено, а запасы в портах продолжают накапливаться. Рынок явно опасается текущей цены на руду, и цена на железную руду может сохранять широкие колебания.

Вместе с колебаниями цен на железную руду возникает также вопрос об операционных издержках добычи.

В настоящее время денежные затраты С1 на железную руду от четырех основных горнодобывающих компаний составляют от 11,84 до 15,40 долларов США за тонну. По данным Mysteel, средняя себестоимость производства железорудного концентрата на ключевых отечественных рудниках в 2020 году составила 367,54 юаня/тонну (с учетом среднего обменного курса 1 юаня = 0,1449 доллара США в 2020 году, что эквивалентно 54,54 доллара США за тонну), почти в четыре раза превышающая затраты четырех основных горнодобывающих компаний.

В этом году под влиянием инфляции, транспортных расходов и факторов охраны окружающей среды отечественная добыча руды не только неконкурентоспособна на рынке, но и несет значительные операционные и экологические издержки.

Отечественные рудники не могут самостоятельно пробиться. Необходимо ускорить интеграцию ресурсов на upstream и downstream и совместное развитие с помощью реорганизованных групп, таких как Baowu Group и Ansteel Group.

Глобальная сталелитейная промышленность вот-вот войдет в «рынок покупателя». На фоне усиления стратегических гарантий ресурсов железной руды и замены импортной руды отечественной, вопрос о том, как усилить экологически чистое и совместное развитие upstream и downstream в цепочке сталелитейной промышленности и создать целую промышленную цепочку, является проблемой, которую необходимо рассматривать с глобальной точки зрения и планировать на долгосрочную перспективу.

Согласно данным China Metallurgical News, в 2022 году производство чугуна и стали в Китае, с высокой вероятностью, составит около 800 млн тонн и 920 млн тонн соответственно (производство чугуна ближе к показателям 2019 года, а производство стали — к показателям 2018 года). Производство чугуна сократится на 62 млн тонн, а производство стали — на 100 млн тонн, что составляет снижение на 7,2% и 10% соответственно. Соответствующий спрос на железную руду снизится примерно на 100 млн тонн.

Достижение пика выбросов углерода и углеродная нейтральность являются важными ограничениями, с которыми сталкивается вся сталелитейная промышленность Китая в краткосрочной, среднесрочной и долгосрочной перспективе. В условиях низкоуглеродного и высококачественного развития нынешняя ситуация высокой производительности и низкой эффективности в китайской сталелитейной промышленности приведет к спонтанному сокращению производства и усилению государственного надзора за экологической защитой в отрасли. Если в следующем году снизится спрос на сталь со стороны конечных потребителей, производство стали в Китае, скорее всего, сохранит темпы сокращения, наблюдавшиеся во второй половине этого года.

На примере развития сталелитейной промышленности Японии: после достижения пика в 1973 году производство стали в Японии, как правило, своевременно корректировалось в соответствии с изменениями спроса на сталь со стороны конечных потребителей, при этом темпы роста и снижения составляли от минус 10% до плюс 10% в годовом исчислении. Производство стали в Китае, скорее всего, достигло пика в 2020 году, и в будущем производство стали будет своевременно и динамично корректироваться в соответствии со спросом на сталь со стороны конечных потребителей для поддержания разумной прибыли в сталелитейной промышленности и достижения ключевой цели высококачественного производства стали.

Что касается железной руды, помимо высокой вероятности значительного снижения спроса, в Китае запасы руды в портах импорта 、

ритм добычи и давление операционных денежных затрат являются несколькими ключевыми факторами, определяющими достижение дна цен на железную руду в следующем году.

С июня этого года, в связи со снижением спроса на железную руду в Китае, запасы импортной руды в портах медленно восстанавливались и ускорили накопление в октябре. По данным Mysteel, по состоянию на прошлую пятницу (10 декабря) общие запасы железной руды в 45 портах Китая составили 154,8491 млн тонн, что на 0,2798 млн тонн больше по сравнению с предыдущей неделей, а среднесуточная пропускная способность порта составила 2,7972 млн тонн. Исходя из текущего уровня запасов и пропускной способности порта, текущих запасов хватит на 55 дней, что почти на 57% больше, чем уровень в 34-35 дней в середине этого года.

По данным опроса Mysteel, по состоянию на (10 декабря) коэффициент загрузки доменных печей на 247 металлургических предприятиях составил 68,14%, что на 1,66% меньше по сравнению с предыдущей неделей и на 16,63% меньше по сравнению с прошлым годом; среднесуточное производство чугуна составило 1,987 млн тонн, что на 18 100 тонн меньше по сравнению с предыдущей неделей и на 447 700 тонн меньше по сравнению с прошлым годом, а спрос пока еще не значительно улучшился.

Со стороны предложения ритм добычи по-прежнему остается высоким. Судя по ситуации с производством и продажами на крупных зарубежных рудниках, за исключением Vale в Бразилии, которая постепенно восполняет объемы производства, сократившиеся в результате аварии на дамбе в 2019 году, производство на других рудниках остается на высоком уровне.

Исходя из текущих фундаментальных факторов спроса и предложения на железную руду, ситуация сбалансированности спроса и предложения на железную руду по-прежнему значительно слабая. С приближением Зимних Олимпийских игр и сохранением высокого давления в области охраны окружающей среды увеличение производства чугуна ограничено, а запасы в портах продолжают накапливаться. Рынок явно опасается текущей цены на руду, и цена на железную руду может сохранять широкие колебания.

Вместе с колебаниями цен на железную руду возникает также вопрос об операционных затратах на добычу.

В настоящее время денежные затраты C1 на железную руду для четырех крупнейших горнодобывающих компаний составляют от 11,84 до 15,40 долларов США за тонну. По данным Mysteel, средняя себестоимость производства железорудного концентрата на ключевых отечественных рудниках в 2020 году составила 367,54 юаня/тонну (с учетом среднего обменного курса 1 юаня = 0,1449 доллара США в 2020 году, что эквивалентно 54,54 доллара США за тонну), почти в четыре раза превышающая затраты четырех крупнейших горнодобывающих компаний.

В этом году под влиянием инфляции, транспортных расходов и факторов экологической защиты производство отечественной руды не только неконкурентоспособно на рынке, но и несет значительные операционные и экологические нагрузки.

Отечественные рудники не могут самостоятельно пробиться. Необходимо ускорить интеграцию ресурсов верхнего и нижнего звеньев и совместное развитие путем реорганизации таких групп, как Baowu Group и Ansteel Group.

Глобальная сталелитейная промышленность вот-вот войдет в «рынок покупателя». На фоне усиления стратегических гарантий ресурсов железной руды и замещения импортной руды отечественной продукцией, вопрос о том, как усилить экологически чистое и совместное развитие отраслей верхнего и нижнего звеньев в цепочке поставок сталелитейной промышленности и создать полную производственно-сбытовую цепочку, является вопросом, требующим комплексного и долгосрочного планирования.